Tase

Tilinpäätökseen sisältyy tase, joka kuvaa yhdistyksen tilinpäätöspäivän taloudellista tilannetta. Taseessa näkyy yhdistyksen kaikki varat ja velat. Taseen vastaavaa-puoli esittää yhdistyksen varat eli kuinka paljon omaisuutta yhdistyksellä on käytössään ja missä muodossa. Vastattavaa-puoli taas kertoo, mistä varallisuus on peräisin. Vastaavaa sisältää pysyvät ja vaihtuvat vastaavat ja vastattavaa erittelee oman ja vieraan pääoman.

Taseen tulee aina mennä tasan, eli vastaavaa ja vastattavaa -puolten yhteensä-summat pitää olla yhtä suuret. Tase-erät ilmoitetaan bruttomääräisinä. Saaminen ja velka on esitettävä erikseen myös silloin, kun yhdistyksellä on sekä saaminen että velka samalta taholta.

Taseen vastaavaa

Pysyvät vastaavat

Pysyvillä vastaavilla tarkoitetaan aineettomia ja aineellisia hyödykkeitä sekä sijoituksia, jotka on tarkoitettu palvelemaan yhdistyksen toimintaa jatkuvasti, useana tilikautena. Pysyvien vastaavien hankintameno aktivoidaan taseeseen ja kirjataan vaikutusaikanaan poistoina kuluksi. Kulumattomasta käyttöomaisuudesta (maa-alueet ja arvopaperit) ei kuitenkaan tehdä poistoja.

Aineettomat ja aineelliset hyödykkeet

- Aineettomat hyödykkeet ovat harvinaisia yhdistyksessä. Niitä ovat esimerkiksi ohjelmalisenssit, tekijänoikeudet tai patentit.

- Aineellisiin hyödykkeisiin kuuluvat maa-alueet, rakennukset, koneet ja kalusto.

Sijoitukset

- Sijoitusten ryhmään kuuluu osake- ja osuusmuotoinen omaisuus kuten huoneisto- ja pörssiosakkeet ja rahasto-osuudet.

Vaihtuvat vastaavat

Vaihtuviin vastattaviin lasketaan vaihto-omaisuus, saamiset, rahoitusarvopaperit sekä raha- ja pankkisaamiset.

Vaihto-omaisuus

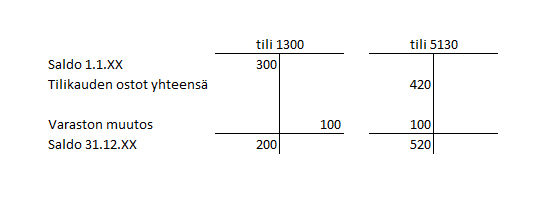

Yhdistyksen vaihto-omaisuutta on varainhankinta-aineisto sekä muu myytäväksi tarkoitettu aineisto. Tilikauden päättyessä myymättä oleva aineisto inventoidaan ja aktivoidaan hankintamenon suuruisena taseeseen. Tilikauden aikana myytyjen tuotteiden osuus hankintamenosta kirjataan tilikauden kuluksi. Varaston lisäys vähentää tilikauden kuluja ja varaston vähennys puolestaan lisää tilikaudelle kuuluvia kuluja.

Seuraavassa on esimerkki vaihto-omaisuuden tilinpäätöskirjauksesta, jossa varainhankintatuotteiden varaston arvo on pienentynyt edellisestä tilinpäätöksestä 100 e.

Saamiset

Saamiset voi eritellä ainakin myyntisaamisiin ja siirtosaamisiin. Myyntisaamisia ovat suoritteiden (esim. varainhankintatuotteiden) myynnistä syntyneet saamiset. Siirtosaamisia ovat mm. etukäteen maksetut menot (esim. seuraavalle tilikaudelle kuuluva vuokra) ja tilinpäätöspäivänä saamatta olleet, mutta päättyneelle tilikaudelle suoriteperusteen mukaan kuuluvat tuotot kuten avustukset ja korkotuotot.

Rahoitusarvopaperit

Rahoitusarvopapereiden ryhmään kuuluvat rahavarojen tilapäiset sijoitukset (esimerkiksi sijoitukset lyhyen koron rahastoihin).

Rahat ja pankkisaamiset

Rahat ja pankkisaamiset -erässä esitetään kassassa ja pankkitileillä vapaasti nostettavissa olevat varat.

Taseen vastattavaa -puolella esitetään pääomat

Oma pääoma

Yhdistyksen omasta pääomasta käytetään yleensä nimitystä toimintapääoma tai peruspääoma. Yhdistyksellä ei ole varsinaista alkupääomaa vaan oma pääoma muodostuu tilikausien yli-/alijäämistä. Kyseessä olevan tilikauden yli-/alijäämä pitää esittää omana eränään. Tämän pitää olla yhtäsuuri kuin tuloslaskelman tilikauden yli-/alijäämä.

Pakolliset varaukset

Pakollisia varauksia ovat tilikauden päättyessä olemassa olevista velvoitteista vastaisuudessa aiheutuvat menot ja menetykset, jos

- Ne kohdistuvat päättyneeseen tai aikaisempaan tilikauteen

- Niiden toteutumista on pidettävä varmana tai todennäköisenä

- Niitä vastaava tulo ei ole varma eikä todennäköinen

- Ne perustuvat lakiin tai yhdistyksen sitoumukseen sivullista kohtaan

Jos menon tai menetyksen tarkkaa määrää tai ajankohtaa ei tiedetä, se on kirjattava tilinpäätöksessä pakollisiin varauksiin. Muutoin se kirjataan siirtovelkoihin. Tuloslaskelmassa se kirjataan sille kulutilille, jolle se luonteensa puolesta kuuluu.

Pakollinen varaus tulee käytännössä harvoin kyseeseen yhdistyksen kirjanpidossa.

Vieras pääoma

Vieras pääoma on taseessa jaoteltava pitkä- ja lyhytaikaiseen. Pitkäaikaista vierasta pääomaa on velka tai se osa velasta, joka erääntyy maksettavaksi yhtä vuotta pidemmän ajan kuluttua. Muut velat eli velat, jotka on maksettava vuoden kuluessa, ovat lyhytaikaista vierasta pääomaa.

Lainat rahoituslaitoksilta tarkoittavat pankeilta ja vakuutuslaitoksilta otettuja lainoja. Pitkäaikaisen lainan seuraavan vuoden lyhennykset siirretään tilinpäätöksessä lyhytaikaiseen vieraaseen pääomaan.

Ostovelkoja ovat tilikauden päättyessä maksamatta olevat laskut vastaanotetuista tavaroista ja palveluista.

Muihin lyhytaikaisiin velkoihin kuuluvat tilinpäätöspäivänä tilittämättä olevat ennakonpidätys- ja sotumaksuvelat.

Siirtovelkoja ovat mm:

- Tuloennakot, esim. seuraavalle tilikaudelle kuuluvat kerhomaksut

- Päättyneelle tilikaudelle kuuluvat maksamattomat palkat sosiaalikuluineen, korko- ja vuokrakulut

- Päättyneellä tilikaudella ansaitut, maksamatta olevat lomapalkat sosiaalikuluineen