Tuloslaskelma

Tuloslaskelma kuvaa sitä, miten yhdistyksen tilikauden tulos on muodostunut. Tuloslaskelma on yhteenveto tuloista ja menoista tilikaudella, joka on normaalisti 12 kuukautta. Kuhunkin tuloslaskelman ryhmään kuuluvat tuotot ja kulut on eriteltävä toiminnan laajuuteen nähden riittävästi joko tuloslaskelmassa tai liitetiedoissa siten, että ne kuvaavat toiminnan olennaisia tuotto- ja kulueriä.

Aatteelliselle yhdistykselle on säädetty oma tuloslaskelmakaava, niin sanottu järjestökaava:

Varsinainen toiminta

Tuotot

Kulut

- Henkilöstökulut

- Poistot

- Muut kulut

Tuotto-/kulujäämä

Varainhankinta

Tuotot

Kulut

Tuotto-/kulujäämä

Sijoitus-ja rahoitustoiminta

Tuotot

Kulut

Tuotto-/kulujäämä

Yleisavustukset

Tilikauden tulos

Tilinpäätössiirrot

Tilikauden ylijäämä (alijäämä)

Varsinainen toiminta

Varsinaisen toiminnan ryhmään kuuluvat yhdistyksen säännöissä mainitun aatteellisen tarkoituksen toteuttamisesta aiheutuvat tuotot ja kulut.

Varsinaisen toiminnan tuotot

Varsinaisen toiminnan tuottoja (tilikartan ryhmät 30-39) ovat yhdistyksen varsinaisen toiminnan suoritteista saadut tuotot esimerkiksi toimintaan osallistuneilta perityt osallistumis- ja kerhomaksut sekä tiettyyn toimintaan saatu avustus.

Varsinaisen toiminnan kulut

Vähimmäisvaatimuksena on, että varsinaisen toiminnan kuluina esitetään erikseen ainakin henkilöstökulut, poistot ja muut kulut.

Henkilöstökulut

Henkilöstökuluja (tilikartan ryhmät 40-42) ovat

- Palkat ja palkkiot

- Työnantajan lakisääteiset maksut, kuten työeläke, työttömyysvakuutus, tapaturmavakuutus, ryhmähenkivakuutus ja sairausvakuutus.

Henkilöstökulujen oikaisueriä ovat

- Työllistämiskorvaukset

- Sairauspäivärahakorvaukset

- Äitiyspäivärahakorvaukset

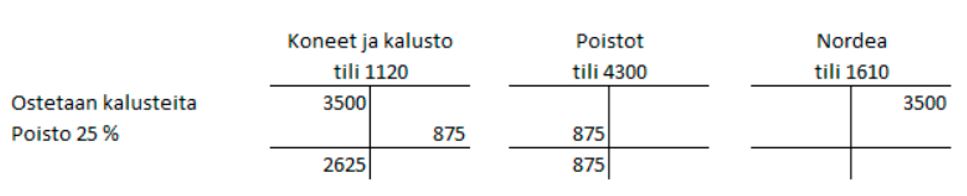

Poistot

Käyttöomaisuuden, esimerkiksi suurten kalustehankintojen hankintamenot aktivoidaan taseeseen ja vain niistä tehtävät poistot (tilikartan ryhmä 43) kirjataan tilikauden kuluksi. Poistomenettelyn tarkoituksena on jaksottaa pitkävaikutteinen meno usealle tilikaudelle.

Poistot voidaan tehdä joko tasapoistoina, jolloin hankintameno jaetaan tasan kaikille poistoajan vuosille tai menojäännöspoistoina, jolloin vuosittain poistetaan kiinteän poistoprosentin mukainen osuus poistamatta olevasta kirjanpitoarvosta.

Käyttöomaisuutta ja poistoja koskevat kirjaukset tehdään seuraavalla tavalla:

Muut kulut

Varsinaisen toiminnan muita kuluja (tilikartan ryhmät 44-48) ovat:

- Toimintakulut

- Annetut avustukset

- Toimisto- ja kalustokulut

- Muut kulut

Toiminnanaloittainen jaottelu

Varsinainen toiminta tulee esitellä toiminnanaloittain jaoteltuna joko tuloslaskelmassa tai liitetiedoissa, jos toiminnanalat poikkeavat laadultaan ja laajuudeltaan olennaisesti toisistaan. Jako toiminnanaloihin perustuu kustannuspaikkojen ryhmittelyyn:

- Perhetoiminta

- Retki- ja leiritoiminta

- Tilaisuudet ja tapahtumat

- Nuorisotyö

- Palvelutoiminta

- Kehittämishankkeet

- Hallinto

Toiminnanaloille kohdistetaan kaikki kyseisen toiminnanalan aiheuttamat erillistuotot ja -kulut sekä osuus yhteiskuluista. Jos jokin kuluerä kohdistuu useille toiminnanaloille, se jaetaan niille mahdollisimman tarkasti siinä suhteessa, miten paljon ne ovat kyseistä kulua aiheuttaneet (aiheuttamisperiaate). Esimerkiksi palkkakulut voi jakaa suhteessa käytettyyn työaikaan. Toimitilakulut (siivous, vuokrat ym.) voi jakaa suhteessa kunkin toiminnanalan käyttämään huoneistopinta-alan tai toimintaan käytettyyn aikaan. Tärkeää on, että jakoperusteet on etukäteen määritelty ja että ne ovat samat tilikaudesta toiseen.

Varainhankinta

Varainhankinnalla yhdistys kerää varoja varsinaisen toiminnan rahoittamiseksi.

Varainhankinnan tuottoja ovat:

- Jäsenmaksut

- Keräystuotot

- Myyjäisistä ja arpajaisista saadut tuotot

- Varainhankintatuotteiden myyntituotot

- Saadut lahjoitukset ja testamentit.

Varainhankinnan kuluihin kirjataan:

- Myyjäisten ja arpajaisten järjestämisestä aiheutuneet kulut

- Varainhankintatuotteiden hankkimisesta ja myynnistä aiheutuneet kulut

Sijoitus- ja rahoitustoiminta

Sijoitustoimintaan kuuluvat sijoitusomaisuudesta saadut tuotot ja siitä aiheutuneet kulut. Sijoitusomaisuudella tarkoitetaan sellaista omaisuutta, joka ei ole varsinaisen toiminnan käytössä, mutta jonka tuotolla sitä rahoitetaan.

Sijoitustoiminnan tuottoja ovat esimerkiksi:

- Osinko- ja vuokratuotot

- Sijoitusomaisuuden myyntivoitot

Sijoitustoiminnan kuluja ovat esimerkiksi:

- Omaisuuden hoitokulut

- Yhtiövastikkeet

- Sijoitusomaisuudesta tehdyt poistot

- Sijoitusomaisuuden mahdolliset myyntitappiot

Rahoitustoiminnan tuottoja ovat esimerkiksi pankkitileiltä saadut korkotuotot. Kuluja ovat puolestaan lainoista maksetut korot ja muut vieraasta pääomasta aiheutuneet kulut.

Yleisavustukset

Yleisavustuksiin kirjataan yhdistyksen toimintaan yleisesti saadut avustukset, joilla saa kattaa yhdistyksen kaikkia toimintakuluja. Tiettyä tarkoitusta varten saadut avustukset tulee kirjata varsinaiseen toimintaan kyseisen toiminnanalan tuotoksi.