Tulojen ja menojen kohdistaminen eri tilikausille

Tilinpäätöksessä tilikaudelle kuuluvat tulot ja menot esitetään tuloslaskelmassa tuottoina ja kuluina. Tulot ja menot, jotka kuuluvat seuraavalle tilikaudelle kirjataan taseeseen eli aktivoidaan. Lisäksi kirjanpitoon kirjataan sieltä puuttuvat, tilikaudelle kuuluvat tulot ja menot.

Siirtosaamisiin kirjataan

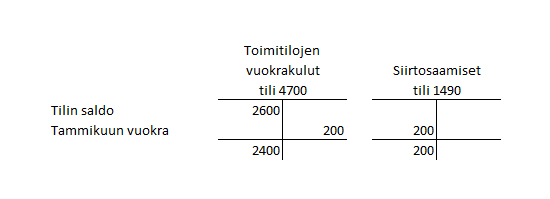

Etukäteen maksetut menot (menoennakot), jotka asiallisesti kuuluvat seuraavalle tilikaudelle, esim. ennakkoon maksettu tammikuun vuokra.

Tammikuun vuokra kirjataan kuluksi seuraavalla tilikaudella: per vuokrakulut an siirtosaamiset.

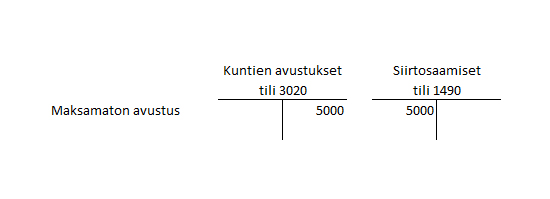

Tilikaudelle kuuluvat tulot (tulojäämät), joista ei tilinpäätöspäivänä vielä ole saatu maksua esim. maksamaton avustus. Tiettyyn toimintaan saatu avustus on sen tilikauden tuottoa, jonka aikana sitä vastaavat menot ovat syntyneet ja ne on kirjattu tilikauden kuluksi.

Kun avustus maksetaan seuraavalla tilikaudella, se kirjataan per pankkitili an siirtosaamiset.

Siirtovelkoihin kirjataan

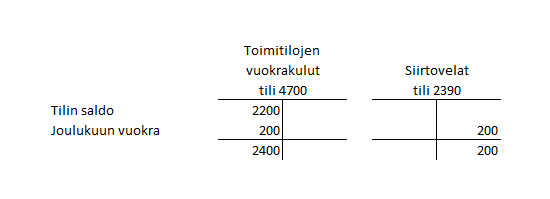

Tilikaudelle kuuluvat menot (menojäämät), joita ei ole tilinpäätöspäivänä vielä maksettu esim. maksamaton joulukuun vuokrameno.

Kun vuokra maksetaan seuraavalla tilikaudella, se kirjataan per siirtovelat an pankkitili.

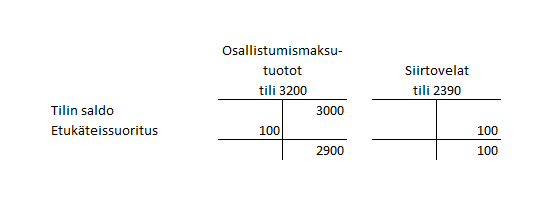

Seuraavalle tilikaudelle kuuluvat tulot (tuloennakot), joista on saatu maksu ennakkoon esim. etukäteen maksettu kerhon osallistumismaksu.

Etukäteen maksettu kerhomaksu kirjataan tuotoksi seuraavalla tilikaudella: an osallistumismaksutuotot per siirtovelat.