Kirjanpito

Yhdistys on aina kirjanpitovelvollinen. Yhdistyksen on pidettävä kahdenkertaista kirjanpitoa (pois lukien mikroyhdistysten kirjanpito). Kahdenkertainen kirjanpito tarkoittaa sitä, että jokaisen tapahtuman yhteydessä merkitään mistä raha on otettu ja mihin se on laitettu. Vasemmalle puolelle kirjataan käyttökohde (debet) ja oikealle puolelle lähde (kredit). Debet ja kredit kirjausten yhteissumman pitää olla yhtä suuri.

Yhdistyslain uudistuksen (2023) myötä yhdistyksen kirjanpitovelvollisuuteen tuli muutoksia säädettäessä mikroyhdistyksen kirjanpidosta, sillä uudistuneen yhdistyslain 37 a §:n mukaan pienten yhdistysten (mikroyhdistykset) on mahdollista siirtyä kirjanpitolakia kevyempään tilinpitoon. Voit lukea siitä lisää täältä.

Kirjanpitoon kirjataan yhdistyksen kaikki liiketapahtumat:

- Tulot

- Menot

- Rahoitustapahtumat (esimerkiksi saamisesta tullut maksusuoritus tai velan maksu)

- Sekä niiden oikaisu- ja siirtoerät (Oikaisuerällä tarkoitetaan esimerkiksi virheen korjausta ja siirtoeriä ovat esimerkiksi tilinpäätöksen jaksotukset.)

Kirjausperiaatteet

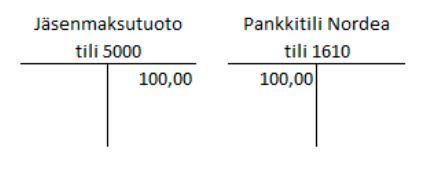

- Tulot kirjataan oikealle puolelle (kredit). Esimerkiksi jäsenmaksutuotto 100€ kirjataan debet pankkitili ja kredit jäsenmaksutuotto.

- Menot kirjataan vasemmalle puolelle (debet). Esimerkiksi perhekahvilan kahviostot 20€ kirjataan debet ostot ja kredit pankkitili.

- Rahojen ja saamisten lisäykset kirjataan raha- ja saatavatilien veloitukseen (debet)

- Oman ja vieraan pääoman lisäykset kirjataan pääomatilien hyvitykseen (kredit)

- Kirjaukset tehdään bruttoperiaatteella eli tulot ja menot kirjataan vähentämättä niitä toisistaan.

Kirjaamisperusteet

Pienissä yhdistyksissä tulot ja menot kirjataan yleensä tiliotteen perusteella, silloin kun ne maksetaan. Laskut ja muut tiliotteen tapahtumiin liittyvät tositteet lisätään tiliotteen liitteiksi. Tätä kutsutaan maksuperusteiseksi kirjanpidoksi. Myyntisaamiset ja ostovelat on voitava kuitenkin jatkuvasti selvittää. Maksuperusteisen kirjanpidon suurin riski on, että yhdistyksellä voi olla kirjaamattomia velkoja, jotka eivät käy ilmi kirjanpidosta. Tällöin tilin saldo näyttää hyvältä, vaikka yhdistys olisi veloissa.

Suoriteperusteinen kirjanpito

Suoriteperusteisessa kirjanpidossa tulot ja menot kirjataan niiden syntymisajankohdan mukaan. Meno syntyy silloin, kun ostettu tavara tai palvelu vastaanotetaan ja tulo vastaavasti silloin, kun suorite luovutetaan. Suoriteperusteisessa kirjanpidossa huomioidaan tulevaisuudessa tulossa olevat tulot ja menot, jotka eivät ole vielä kirjautuneet tileille. Suoriteperusteinen kirjanpito näyttää kaikki tulot ja saamiset, jotka yhdistykselle ollaan velkaa sekä kaikki menot, jotka yhdistys itse on velkaa. Tämä kirjanpitotapa on suorassa yhteydessä tuloslaskelmaan, jossa näkyvät kaikki menot ja tulot sekä taseeseen, jossa vastaavaa-puolella on varat kuten myyntisaamiset ja vastattavaa-puolella velat kuten ostovelat. Suoriteperusteinen kirjanpito voi olla esimerkiksi rahoittajan vaatimus tai järkevämpää, jos yhdistyksellä on enemmän rahaliikennettä.

Mikrokokoinen yhdistys saa laatia tilinpäätöksensä myös maksuperusteisesti, mutta vähintäänkin isommat saatavat ja velat on avattava joko kirjaamalla ne tilinpäätöksen liitetietoihin tai oikaisemalla tilinpäätös suoriteperustaiseksi.

Tällöin pitää kuitenkin liitetietoina esittää:

- Arvio menettelyn vaikutuksesta tilikauden tulokseen ja taloudelliseen asemaan

- Ostovelat ja myyntisaamiset

- Muutokset vaihto-omaisuudessa

- Muutokset pysyvissä vastaavissa

- Vieraan pääoman korkojen suoriteperusteinen määrä

- Lomapalkkavelan suoriteperusteinen määrä.

Tilikartta

Kirjanpidon tapahtumat merkitään tapahtuman luonteen mukaan eri kirjanpitotileille. Tileistä pitää olla jokaiselta tilikaudelta selkeä ja riittävästi eritelty tililuettelo eli tilikartta. Tilikarttaa voi täydentää kirjaussuunnitelmalla, jossa kerrotaan, mitä kullekin tilille kirjataan.

Jokaisen tilin sisältö on pidettävä jatkuvasti samana. Tilien sisältöä saa muuttaa vain toiminnan kehityksen, tilikartan muutoksen tai muun erityisen syyn takia. Muutokset ajoitetaan tilikauden vaihteeseen. Sen sijaan uusien tilien käyttöönotto on mahdollista kesken tilikautta.

Yhdistys voi ottaa mallitilikartasta käyttöönsä yhdistyksen toiminnan kannalta tarvittavat tilit. Ryhmien sisällä tilejä voi myös lisätä, jos yksityiskohtaisempaan seurantaan on tarvetta. Tilien numerointia voi tarvittaessa muuttaa.

Kustannuspaikat

Varsinaisen toiminnan tuottoja ja kuluja seurataan toiminnanaloittain kustannuspaikkojen avulla. Mallina olevasta kustannuspaikkaluettelosta yhdistys voi ottaa käyttöönsä ne kustannuspaikat, jotka sen toiminta käsittää.

Kustannuspaikkoja voi tarvittaessa lisätä ja numerointia muuttaa. Esimerkiksi jos yhdistys saa avustuksia useaan iltapäiväkerhoon, talouden seurannan ja raportoinnin vuoksi jokaisella kerholla on hyvä olla oma kustannuspaikkansa.

Jos yhdistyksen kirjanpidossa ei ole mahdollista käyttää kustannuspaikkoja, pitää jokaisen toiminnanalan tuloja ja menoja varten avata omat kirjanpidon tilit.

Kirjausjärjestys‐ ja ajankohta

Kirjanpito on järjestettävä siten, että kirjauksia voidaan tarkastella aikajärjestyksessä (päiväkirja) ja asiajärjestyksessä (pääkirja).

Käteisellä rahalla suoritettujen maksujen kirjaukset kirjanpitoon tehdään viipymättä.

Muut kirjaukset voidaan tehdä kuukausikohtaisesti tai muulla vastaavalla jaksotuksella. Kirjaukset on tehtävä siinä ajassa, että kirjanpidosta tehtävät ilmoitukset viranomaisille, kuten verottajalle ja rahoittajille sekä talousraportointi yhdistyksen hallitukselle voidaan tehdä ajantasaisesta kirjanpidosta. Verottajalle tehtyjen ilmoituksien antamisen tai raportoinnin jälkeen kirjanpidon sisältöä ei saa enää muuttaa, vaan mahdolliset korjaukset on tehtävä muistiotositteilla avoinna oleville kuukausille.

Kirjausketju

Kirjanpito on järjestettävä aukottomasti ja kirjausketjun on oltava sellainen, että kun kirjanpidon lukija ottaa käsiinsä minkä tahansa tositteen, hänen on voitava vaivatta tarkistaa, miten tosite on kirjattu ja miten se on vaikuttanut pääkirjanpidon kautta tilinpäätökseen saakka tai toisin päin. Sama koskee kirjanpidosta viranomaiselle verotusta tai muuta tarkoitusta varten määräajoin tehtävää ilmoitusta.

Kirjanpitoaineiston säilyttäminen

Vähintään 10 vuotta tilikauden päättymisestä säilytetään kirjanpitokirjat kuten

- Tilinpäätös

- Toimintakertomus

- Kirjanpidot (tase-erittely, liitetietotositteet, inventaari, kassakirja, pää- ja päiväkirjat)

- Tilikartta

- Luettelo kirjanpidoista ja aineistoista

Vähintään 6 vuotta tilikauden päättymisestä säilytetään:

- Tilikauden tositteet

- Liiketapahtumia koskeva kirjeenvaihto

- Muu kirjanpitoaineisto

EU:n rahoittamissa projekteissa säilytysaika voi olla pidempi. Säilytysaika käy ilmi rahoituspäätöksestä tai erillisistä ohjeista.

Kirjanpitoaineiston voi säilyttää joko paperisessa tai sähköisessä muodossa. Kirjanpitolain mukaan kirjanpitoaineisto on säilytettävä huolellisesti. Säilyttämisestä huolehtiminen on hallituksen vastuulla.

Vähintään 10 vuotta tilikauden päättymisestä säilytetään kirjanpitokirjat kuten

- Tilinpäätös

- Toimintakertomus

- Kirjanpidot (tase-erittely, liitetietotositteet, inventaari, kassakirja, pää- ja päiväkirjat)

- Tilikartta

- Luettelo kirjanpidoista ja aineistoista

Vähintään 6 vuotta tilikauden päättymisestä säilytetään:

- Tilikauden tositteet

- Liiketapahtumia koskeva kirjeenvaihto

- Muu kirjanpitoaineisto

EU:n rahoittamissa projekteissa säilytysaika voi olla pidempi. Säilytysaika käy ilmi rahoituspäätöksestä tai erillisistä ohjeista.

Kirjanpitoaineiston voi säilyttää joko paperisessa tai sähköisessä muodossa. Kirjanpitolain mukaan kirjanpitoaineisto on säilytettävä huolellisesti. Säilyttämisestä huolehtiminen on hallituksen vastuulla.